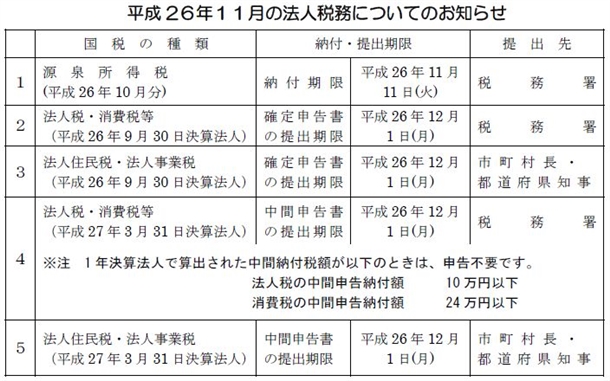

平成26年11月の法人税務についてのお知らせです

税理士さんの豆知識

【太陽光発電設備の売電収入(余剰電力の収入)雑所得?不動産所得?事業所所得?】

【太陽光発電設備の売電収入(余剰電力の収入)雑所得?不動産所得?事業所所得?】

「給与所得者」

「給与所得者」

給与所得者の売電収入による所得は、雑所得(事業所得に該当する場合を除く。)として確定申告しなければならない。

(他に所得がなく売電による所得が20 万円以下であれば確定申告の必要はありません。)

「計算式」

「不動産所得者」

不動産所得者が賃貸アパートに太陽光設備を設置し、余剰電力を売却したときの売電収入は不動産所得となる。

(全量売電の場合は、不動産所得とは関係ないので、雑所得(事業所得に該当する場合を除く。)

「事業所得者」

店舗兼住宅に、太陽光発電設備を設置し、余剰電力を売却したときの売電収入は事業所得となる。必要経費に算入する減価償却費の額は次による。

必要経費に算入する減価償却費=減価償却費×事業割合

事業割合=((発電量-売却電力量)÷発電量×店舗使用割合)+(売却電力量÷発電量)